タイの銀行口座を持ったまま帰国した元タイ在住者の皆様へ。

最近、「銀行からKYC(本人確認)の提出を求められた」という話を耳にしませんか?2025年に入り、タイではこのKYCが急に厳しくなりました。

でも実は──口座が止まる理由は、KYCだけじゃない。

タイの銀行口座は、日本のように「口座番号」中心で管理されているわけではなく、ATMカードという“契約デバイス”によって運用されています。残高があっても、カードの有効期限が切れた瞬間──そのお金は“デジタルの金庫”に閉じ込められるのです。

KYCが厳しくなった背景──20年前の日本と同じ過渡期

ここで言うKYCとは、いわゆる「本人確認情報の定期更新」のことです。不正送金やマネーロンダリングを防ぐため、銀行が定期的に顧客の身元や在住ステータスを確認する仕組みです。

2025年以降、タイでは外国人口座に対してこのKYCチェックが一段と厳格化されました。在留ビザや労働許可証の有効期限切れを放置していると、システム上で「本人不明扱い」となり、口座が自動的に停止されることがあります。

ただし、これはタイだけの話ではありません。

日本でも約20年前、本人確認を徹底するための「名寄せ作業」が全国的に行われました。

当時は、借名預金と呼ばれる“他人名義や本人確認のない口座”が数多く存在し、

金融庁の指導のもとで整理・廃止が進められました。

つまり、今のタイはその“過渡期”にあります。

ルールが厳しくなったのではなく、正常化のプロセスにあると言えるでしょう。

それでも「KYCだけじゃない」理由

実際に口座が使えなくなる最大の原因は、KYCではなく、

ATMカードの有効期限切れやOTP(ワンタイムパスワード)の受信不能など、

日常の“更新漏れ”にあるケースが多いのです。

つまり、本人確認を済ませていても、カードが切れればアウト。通信が切れればアウト。

タイの銀行では、「条件が整わない=取引停止」というロジックで運用されており、

一度システム側で“利用不可”と判定されると、自動的にロックがかかることもあります。

日本とタイ、「カード」の意味がまったく違う

日本のキャッシュカードは、いわば「口座の鍵」。

銀行と人との信頼関係の上に成り立ち、カードを失くしても口座は動き続けます。

再発行も郵送で手続きできる場合が多く、本人確認さえできれば国内外からでもネットバンキングを通じて口座にアクセスできます。

ただし、ここで言う「アクセス」とは、口座情報の閲覧や振込操作などのオンライン利用を指し、

キャッシュカードそのものを海外で使えるという意味ではありません。

一般的な国内仕様のキャッシュカードは海外ATMでは利用できず、

使えるのは「国際ブランド付き(Visaデビット、JCBデビットなど)」のタイプに限られます。

しかし、タイのATMカードは違います。

それは口座の鍵というより、口座アクセスの“契約デバイス”。

カードには5年程度の有効期限があり、期限切れ後はそのカード経由での取引がすべて停止します。

口座そのものは残っていても、カードが切れればATMもネットも使えない。

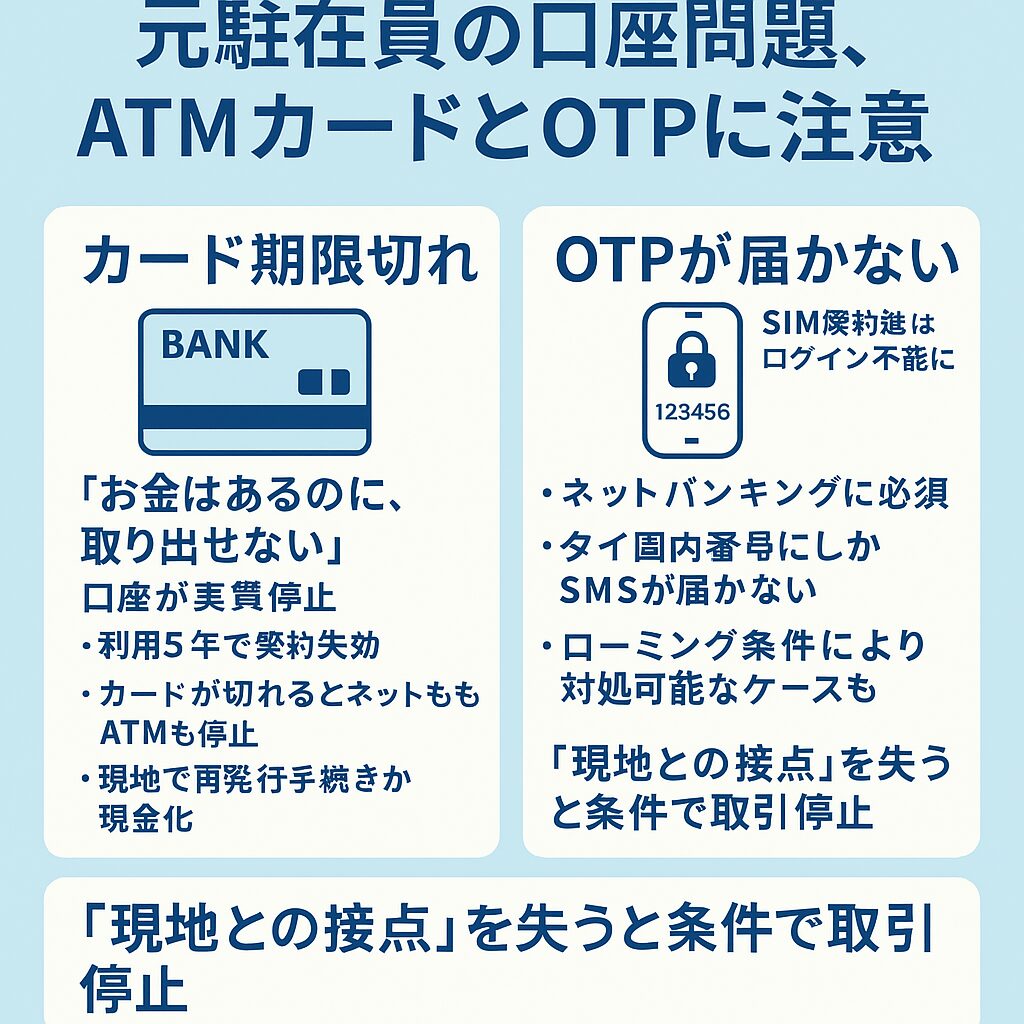

「お金はあるのに、取り出せない」──それがタイ式の構造です。

カードの期限が切れるとどうなるか

バンコクで開いた口座、残高はあるのに帰国後にカード期限切れになっていた。

日本からはOTP(ワンタイムパスワード)が届かず、ネットもログインできない。

また、現地に行かないと再発行できないと支店で言われた。

つまり、口座そのものは残っていても、カード/アクセス手段が失われれば実質的に使えない状態になるケースが増えているのです。

OTPが届かない──帰国後のもう一つの落とし穴

タイの銀行では、ネットバンキングや送金の際にSMSによるOTP(ワンタイムパスワード)が必須です。そして、そのSMSは原則としてタイ国内の電話番号宛にしか届きません。

日本に帰国してSIMカードを解約すると、OTPが届かずログインできないことがあります。一定期間アクセスがないと、「非アクティブ口座」と判断されるケースもあります。

もっとも、タイの電話番号を維持し、国際ローミングを有効にしている場合は、日本でもOTPを受け取れる可能性があります。

ただし、プリペイドSIMの有効期限やキャリアのSMS受信設定などによって届かないこともあり、安定して受信できる保証はありません。

KYC(本人確認)が通っていても、通信環境が切れた瞬間にアクセス不能──これが、現地で暮らした人々に共通する“タイの銀行のリアル”です。

妻は解除、夫は停止──“条件で判断する国”の現場

実際に、私の妻(日本人)も同じ経験をしました。ある日、突然ATMが使えなくなり、支店で「停止扱い」と言われたのです。

幸い、私の会社の在職証明書を提出したところ、口座はその場で復旧。銀行員いわく、

「ご主人がタイに勤務中であることを確認できたので、再開できます」

つまり、ビザやKYC(本人確認)よりも重要なのは、“社会とのつながり”を証明できるかどうか。

帰国後に現地との接点を失うと、銀行はその口座をリスクと判断し、本人通知なしで停止することもあります。

同じ日本人夫婦でも、「条件が違えば結果も違う」──それがタイの銀行の現実です。

日本ではあり得ない「カード主導型」システム

| 比較軸 | 日本の銀行 | タイの銀行 |

|---|---|---|

| 信頼の軸 | 人(顧客の信用) | データ(登録情報の整合性) |

| 停止トリガー | 不正利用・犯罪性 | KYC期限切れ・OTP不一致 |

| 再発行 | 郵送・遠隔対応可 | 原則は本人現地。一部手続きはアプリで可能だが、外国人は窓口指示になることが多い。 |

日本の銀行は「お客様が誰か」を信じて取引を続けます。タイの銀行は「登録情報が正しいか」を信じて取引を許可します。

日本のキャッシュカードは口座の一部。タイのATMカードは契約そのもの。だからこそ、カードが切れればお金が動かなくなるのです。

🏦 現地に戻れば、まだ出金できます

「もう使えない」「ログインできない」と思っても、実はタイに来れば窓口での出金は可能なことが多いです。

ATMカードが切れていても、OTPが届かなくても、多くの支店ではパスブック(通帳)と本人確認書類、署名照合ができれば対応してくれます。

ただし、対応の可否や条件は支店の裁量により異なるため、事前に電話やメールで確認しておくのが安心です。

日本ではパスポートを更新すると番号が変わります。銀行の登録情報は“旧パスポート番号”のままになっているケースが多いため、期限切れのパスポートも必ず持参してください。

新旧両方のパスポートを提示することで、銀行は本人であることを確認し、旧登録情報との照合が可能になります。

特に女性の場合、結婚や離婚で姓が変わっているケースでは追加書類(婚姻証明など)を求められることもあります。

✅ 帰国前チェックリスト

- ATMカードの有効期限を確認(裏面EXPをチェック)

- タイのSIM番号を維持(年1回のトップアップで延命可能)

- 残高を整理し、日本への送金経路を確保

- OTPが届かない環境なら、早めに現金化

- 旧パスポートを必ず保管(現地再出金時に必要)

銀キャリ的まとめ:「お金はある。でも使えない。」

この構造を知らずに「そのまま残しておこう」と思っている元駐在員は多い。でもタイの銀行は、“動かないものから消していく”仕組みです。

カードが切れる。OTPが届かない。KYC更新を放置する。──それだけで、あなたの口座は“デジタルの檻”になります。

そして、現地で動かせるのは「期限内のカード」ではなく、期限の切れたパスポートかもしれません。

タイの銀行は、信頼ではなく「条件」で動く。あなたを顧客として覚えていてはくれません。

だからこそ、カードの小さな文字──「EXP 07/26」──を、今すぐ確認してほしい。

その日を過ぎれば、あなたの預金は、そこにあるのに、もう届かない。

🪙 銀キャリ編集後記

タイの銀行制度は、いまデジタル化の過渡期にあります。

AIが止め、人間が救う──そんな時代です。

現地に出向けば、まだ“人の判断”が残っています。

タイで暮らした時間、残した口座。

それを無駄にしないために、今日、カードの裏面を見てみてください。

コメント