2025年6月

銀キャリ

銀行員時代は、あの手この手でさんざん売ってきた。

でも、今自分で仕込むならコレ。

元トップセールスマンの目線で書きました。

🔁 前回のおさらい:米ドル建て20年物を仕込んだ話

前回の記事では、20年物のドル建保険を仕込みました。

👉【FP1級に受かったことがある元銀行員が再び仕込む、米ドル建て長期保険】

当時は「満期が遠い」ことで、為替変動リスクを吸収できる時間的余裕がありました。

つまり、「円高に振れても、いずれ戻る可能性に賭けられた」わけです。

👤 今回のペルソナ:元銀行員だからこそ知っている、「相続の面倒くささ」

元銀行員として、相続の現場を山ほど見てきました。

口座の名義変更、残高証明、納税、書類の山。

だからこそ思うんです。保険は本当にシンプル。

- 死亡

- 書類提出

- 支払い完了

金融資産の中で、もっともスムーズに資金化できるのが保険。

今回も、母親名義で仕込むなら、やはり外貨建て保険がベストだと判断しました。

🕰️ でも今回は──10年勝負。

さぁ、今回も他人のふんどしで相撲を取らせていただきます。

第一フロンティア生命の「安心太鼓判3」は10年物。

母親の年齢を考えたら、前回のような20年の余裕はない。

つまり、為替の底値に耐えられる設計が不可欠です。

第一フロンティア生命の「安心たいこ判3(米ドル・豪ドル・円)」に関する公式情報は、以下のリンクからご確認いただけます:youtube.com+4d-frontier-life.co.jp+4d-frontier-life.co.jp+4

🔗 安心たいこ判3(米ドル・豪ドル・円) – 第一フロンティア生命

このページでは、商品概要やパンフレット、積立利率、為替レート情報などが提供されています。

🌏 今こそ豪ドル建てに注目

マーケットは生きています。

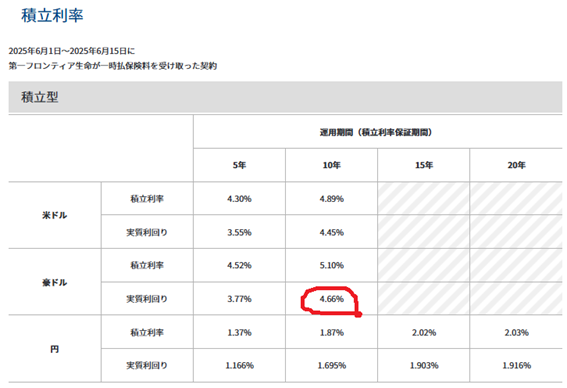

積立利率はこちら。

豪ドル10年:実質利回り4.66%(複利)。

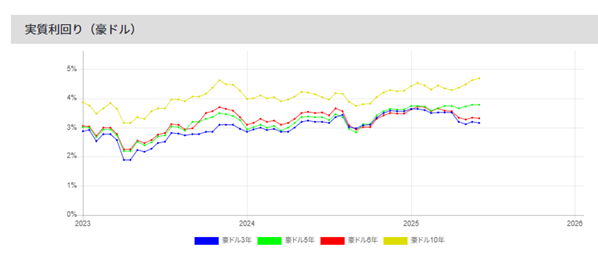

黄色いグラフをよく見てください。じりじりと来てますよ♬

これは2023年以降で見ても高水準。今がチャンスです。

【銀キャリの持論】

年利5%までは探せばある。

この金利を超えると逆に・・・何かがある??

「1億円の宝くじを当てて5%で複利運用!」これが小学生の私の夢でした。

所詮、ませガキの夢です。

残念ながら、今もがっつり楽しく働かせていただいております。

💰 1000万円を預けたらどうなる?──外貨建スタート額と10年後を比較

※ 実際の運用額は500万円ですが、ここでは説明の便宜上、軍資金1,000万円で統一してご案内いたします。

| 項目 | 豪ドル建て | 米ドル建て |

|---|---|---|

| 実質利回り(複利) | 4.66% | 4.45% |

| 初期レート | 1AUD = 92.85円 | 1USD = 144円 |

| 購入できる通貨 | 約107,700 AUD | 約69,444 USD |

| 10年後の外貨額 | 169,833 AUD | 107,330 USD |

| 円換算での元本維持レート | 60円 | 93.17円 |

▶ こう読み解く:

- 💡 豪ドルなら、10年後に1AUD=60円まで円高が進んでも元本維持が可能。

- ⚠ 米ドルは、80円台に突っ込んだら元本割れ。実際、75円台の実績が2度ある。

| 通貨 | 最安値 | コメント |

|---|---|---|

| 米ドル | 75円台(1995、2011) | 長期円高を2度経験 |

| 豪ドル | 60円ギリ(2008) | 一時的・短期で反発 |

10年しかないなら、「戻るまで待つ」戦略は取りづらい。

底が浅い豪ドルのほうが、防御力に優れています。

🔍 補足:なぜ豪ドルに50円台がないのか?

- 資源国通貨としての底堅さ(石炭、鉄鉱石、天然ガス)

- 政策金利が米・日本より高めに推移してきた

- 中国との強い貿易関係が支えとなり、極端なリスクオフ時でも60円台ギリ止まり

⇒※ここは私も読み切れない。申し訳ない。

✅ 結論

が!!

そんなものを気にしていては、運用方針を息子に任せている母親に失礼だ。

ここは断定的判断の提供をつぶやかせいていただく。

判断は、皆様にゆだねるが・・・

「豪ドル=60円台が底」という実績は、歴史が証明している

よって「60円を割ったら…」ではなく、“60円までに耐えられる設計かどうか”が判断軸になるのが妥当

💭 本質的リスクは「為替」じゃない

金利変動も、オーストラリア経済も、関係ありません。

これは保険です。

支払い義務を持つのは第一フロンティア生命。

オーストラリア

つまり、リスクはただひとつ──

保険会社が潰れること。

10年後に、満期金額をちゃんと支払ってくれるか?ですね。

🧓 母が10年生きなかったら? → 受取後、また運用

途中で死亡すれば、中途半端に増えた外貨を受け取ることになります。

勿論その瞬間、円建てで勝っているか?はわかりません。

自分の為にも、「親には元気で長生き、且つ資産の目減りを防いで」

もらいましょう。

それでも順番は来る。

その後どうするか?

▶ また運用するしかない。

でも──その時の「最適解」は、この銀キャリの中にある。

さんざん、モルモッ・・失礼、お客様に販売してきた金融のプロでしょ?

✅ 銀キャリ的結論:10年物なら豪ドル一択

- ✅ 利回り:4.66%でドルより高い

- ✅ 防御力:60円でも元本維持できる

- ✅ 為替リスク:米ドルよりはるかに浅い

- ✅ 運用リスク:実質的には「会社の信用力」だけ

📌 10年しかない。

📌 でも今なら利回りは高く、リスクは読める。

📌 今仕込むなら、ドルじゃない──豪ドルだ。

保険は売るものじゃない。活かすものだ。

だからこそ、利回りより「設計力」が問われる時代。

✅ そして、売らなくても仕込める銀行員が、いちばん強い。

「銀キャリ」は、そんなあなたのためのブログです。

また次の仕込み時──この場所で。

#豪ドル勝負 #外貨建て保険 #安心太鼓判3 #損益分岐点重視 #銀キャリブログ

コメント