もう一つの物語のリンクはこちら👇

メガバンクと“ゼロがひとつ違う”。──ただのおっちゃんの話。

小学生のころ、私と同じタイミングで、同じ町に越してきた姉妹がいました。

クラスメイトとしてごく自然に接していましたが、そのお父さん――

それが、今でも私が「おっちゃん」と呼んでいる人です。

正直に言って、女の子の父親と話すことなんてありませんでした。

うちの母と、その子の母は仲が良かったので、

見かけたらお互いにあいさつする程度の関係。

「海外から帰ってきた家庭らしい」

そんな話は聞いていましたが、小学生の私には関係のない話でした。

それから時は流れ、大人になった私は銀行員に。

海外赴任の話を母に伝えたタイミングで、母のつながりから――

あの“おっちゃん”と繋がることになりました。

「え? あの人って、伊藤忠だったの?」

社会人になった私の中で、ようやく“あの家の正体”が見えてきた瞬間でした。

それからさらに10年が経過。

私も銀行を離れましたが、

今ではおっちゃんといいお茶友達です。

日本経済のこと、海外の事、おっちゃんが見た半世紀を全てを教えてくれます。

自分より知識ある人とのお茶会は、最高に興奮する♬

70代半ばで、いまだ大手企業の非常勤役員として現役のおっちゃん。

ただ、やっぱり私、いまだにこう思ってしまうのです。

「ほんまに、あのおっちゃんって、そんなにすごかったん?」

そんな疑問から、私の好奇心と言うか、――いや、スケベ心が、

またむくむくと湧いてきたのです。

おっちゃんごめんよ。

久しぶりに、有価証券報告書を開いてみた私は、

老眼の目をこすりながら、心の中で叫びました。

「なんじゃこりゃー!!!」

商社が凄いとは、なんとなく知ってるつもりでした。

ですが、地銀出身者がてっぺん企業を調べる機会なんてありませんでした。

銀行員共通の思考として、金額の大小は関係ない。

全ては回転率、割合で考えるのです!

とは言え、これは極端すぎる💦

“ゼロの数が違う”世界。

それでは次に、数字で判る違いを追ってみましょう。

ともに巨大な自己資本、違うビジネスモデル。伊藤忠とみずほ、その“稼ぎ方の本質”

貸借対照表と損益計算書の2つをざっと見ただけで、

「伊藤忠とみずほ銀行、どちらがすごいのか?」

そんな疑問には、簡単には答えられません。なぜなら、“同じように巨大な自己資本”を使いながらも、まったく異なるビジネスモデルで戦っているからです。

両社とも、日本を代表する大企業ですが、その稼ぎ方・守り方・回し方には大きな違いがあります。

まずは両社の有価証券報告書から、財務の概略を見てみましょう(数字は簡略化しています)。

簡単に説明しますので、表は確認資料として読み飛ばしてくださいね。

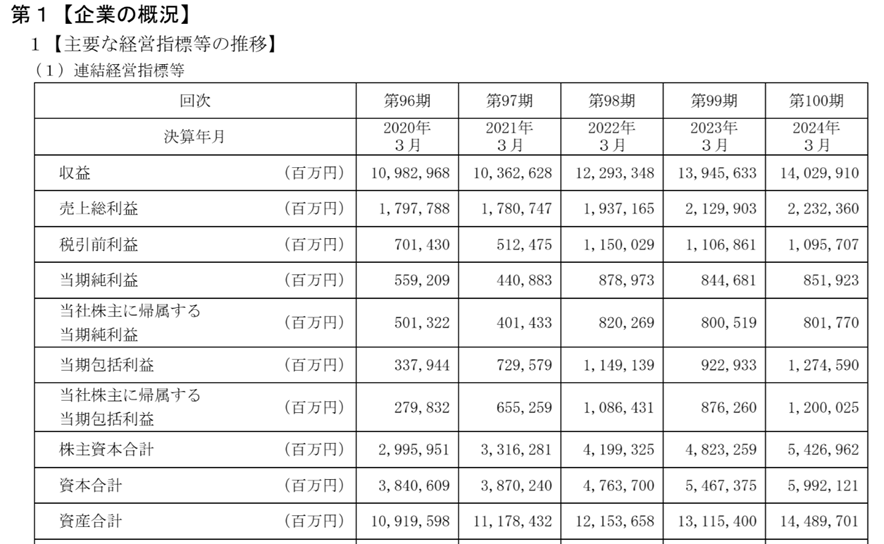

伊藤忠商事(2024年3月期 連結財務諸表より)

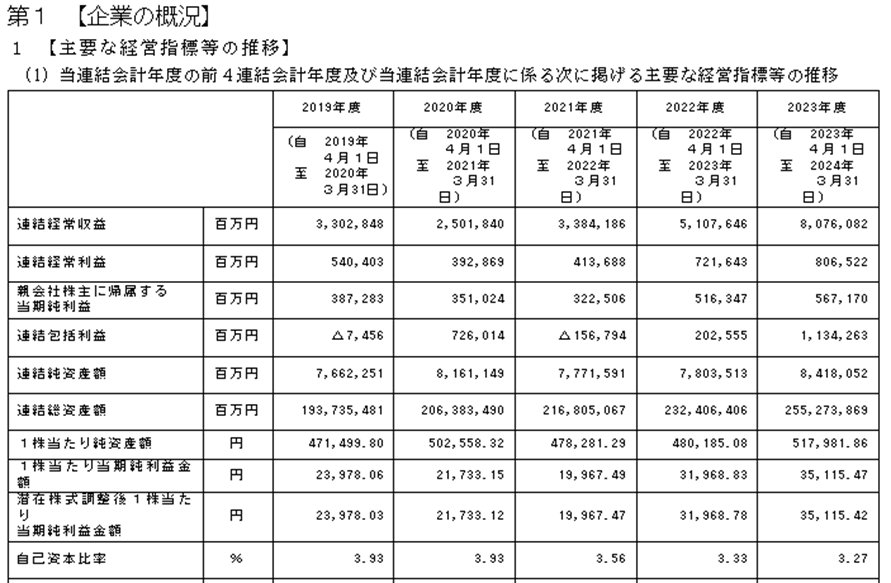

みずほ銀行(2024年3月期 連結財務諸表より)

色々書いてますが、

普通の現場の地銀マンに、メガバンクや大手商社のような超巨大な決算書を読み込む機会はまずありません。

お客様の売上高の規模感は、多くて数百億、通常数億~数十億でした。

9桁=億単位までなら、簡単な数字に置き換えて頭でイメージしますが、流石に兆となると桁数を指で数えました・・・。

14桁の売上高を、パソコンに入力したのも今日が初めてです。

いったい何人の銀行員が、売上高10兆円って、書いたことがあるのでしょうか?

純資産は、双方ともに超巨大(連結ベース)

- 伊藤忠商事:純資産 約6兆円

- みずほ銀行:純資産 約8兆4千億円

ここだけを見ると、どちらも非常に強固な財務体力が確認されます。

しかし、このあとがまったく違うのです。

資産の回し方が、まるで異なります

伊藤忠は、14兆円の資産を回転させて、14兆円の売上高を計上し、8,500億円もの純利益を叩き出しています。

銀行員目線で見ると、総資産=売上高は一般的な卸売業として回転率が悪くない・・?

なんて、超優良企業に恐れ多くて言えません。

今回は財務分析の回ではないのでそれはまた別の機会に。

利益率は6%超と、非常に高水準です。

一方で、みずほ銀行も利益率は7%と高水準です。

ただし、255兆円という“超巨大な分母”を動かしてようやく5,600億円の利益を得ているのです。

同じ利益でも、資産の回し方がまるで違います。これこそが、「銀行」というビジネスの特異性です。

銀行は、「儲ける」より「守る」ビジネスです

銀行は、自己資本を元に、預金と貸し出しを通じて資産を膨らませていきます。これを「信用創造」といいます。

釈迦に説法でしたら、申し訳ありません。

しかし、その代償として求められるのは、薄利と極限のリスク管理です。

たった1%の不良債権の増加で、兆単位の損失が発生する可能性があります。

ですから、銀行とは「絶対に傷を負ってはいけない」ビジネスなのです。

巨大銀行であるみずほが、利益を追うよりも「守る」「安定する」ことを最優先にするのも、まさにこのためです。

銀行が恐れる“本当のリスク”とは?

ドラマ『半沢直樹』で出てきたあのセリフ、

「分類を破綻懸念に変える」――

視聴者にとってはドラマのワンシーンかもしれませんが、銀行員にとっては“現実の恐怖”です。

融資先の状況が悪化し、債権の分類が「要注意先」から「破綻懸念先」へと変更されると、巨額の引当金を積まなければならなくなります。

たとえば、大口融資先が返済不能になれば、数十億〜数百億円規模の損失を一気に計上する必要があります。

その結果、当期の利益は大きく削られ、最悪の場合は赤字転落。

さらに、自己資本が減れば自己資本比率(BIS規制※)も低下します。

※財務分析における自己資本比率(=自己資本÷総資本)と、BIS規制における自己資本比率(=自己資本÷リスクアセット)は、分母・分子の定義が異なります。

この比率が8%を下回ると、金融庁による監督強化や、最悪の場合は業務停止命令、経営統合なども現実味を帯びてきます。

つまり、銀行とは、莫大な資産を持ちながらも、「一発KO」のリスクを常に背負っている仕事なのです。

一方の伊藤忠:「商売が強すぎる」

総合商社は、リスクを見極めながら世界と取引し、資産を大胆に回して大きな利益を稼ぎ出します。

「商売とはこういうものか」と唸らされるような強さを持ち、

その成果は従業員にもきちんと還元されています。

平均年収、福利厚生、やりがい、裁量権――

どれを取っても、「厚遇」という言葉がふさわしい企業です。

銀行員から見れば、少しだけ悔しい。でも…

商社のビジネスモデルは、間違いなく強いです。

そして、しっかりと利益を出し、それをしっかりと従業員に分配しています。

正に近江商人、「三方よし」の精神が今もそこに息づいています。

もちろん、銀行も立派です。守りに守り、リスクを最小限に抑え、それでも確実に利益を残しています。

でも、ほんの少しだけ、心の声が漏れるときもあります。

「いいなぁ。年収1,700万とか。いや、別に羨ましくはないんだけど。いや、ほんの少しだけ…」

これは、ただのスケベ心です。

あなたの成績や、評価、昇進に、全くなんの関係もありません。

でも、それでいいのです。

そんな“ちょっとした本音”に触れることから、キャリアの見直しは始まるのですから。

さて、ここからが本題です。

「商社って年収高いよね?」

そんな会話、金融業界にいれば一度は耳にしたことがあるはずです。

記事の中でも“年収1,700万円”という数字を軽く出しましたが、あれは単なる噂話ではありません。

実際に、有価証券報告書という“公式資料”の中に、その根拠はしっかりと記されています。

次回は、伊藤忠をはじめとする総合商社の給与のリアルを、FP視点で徹底的に読み解いていきます。

そしてクライマックスでは、あなたの想像を超える「役員報酬」の世界をお見せします。

「高給」は噂ではなく、数字は簡単に調べられる時代です。

ご自身の目で、ぜひ確かめてみてください。

👇併せて読みたい

→ 【もう1つの第1章】

→ 本編(銀キャリ)は2025年4月8日に公開予定

👇でも、ちょっとだけフライングするならこちら